Инфляция по‑простому: с чем вообще боремся

Инфляция — это не абстрактная «экономическая штука», а очень приземлённая история: сегодня вы на 1000 рублей покупаете корзину продуктов, а через год на те же деньги в корзину помещается меньше. Формально инфляция — это рост средних цен в экономике, который уменьшает покупательную способность денег. Для личных финансов это значит одно: если ничего не делать, накопления тают сами по себе. [Диаграмма: горизонтальная линия «ваши сбережения на счёте» и плавно растущая кривая «цены» — чем дальше вправо, тем сильнее кривая уходит выше линии]. Отсюда и вопрос, который волнует всех здравомыслящих людей: куда вложить деньги чтобы не съела инфляция, и при этом не лезть в безумные риски.

Наличные, дебетовая карта и депозиты: комфорт против потерь

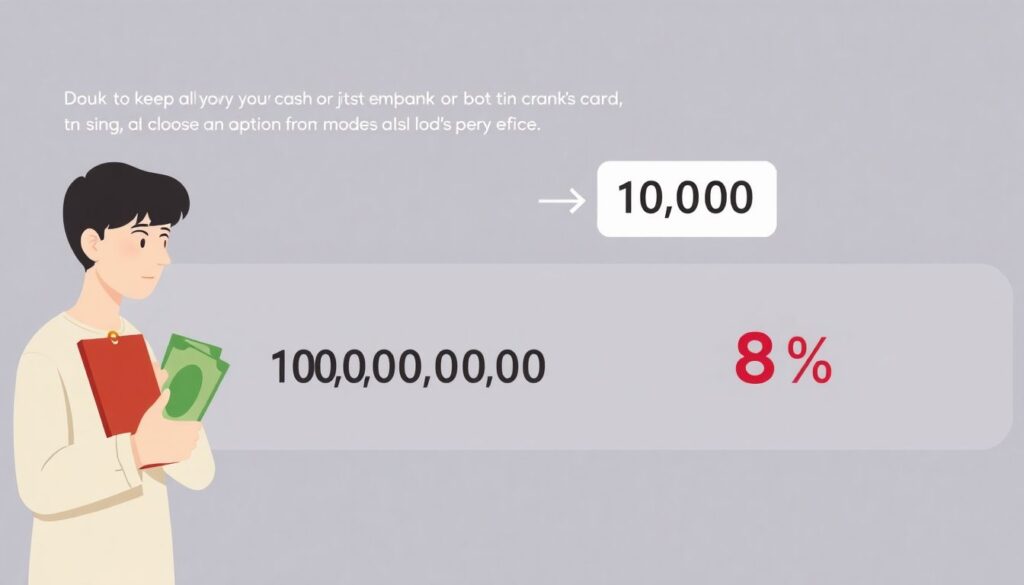

Хранить всё в наличных или просто на карте кажется самым удобным вариантом: деньги под рукой, психологически спокойно, понятный интерфейс «как у всех». Но по сути это нулевая доходность против растущих цен. Если официальная инфляция, скажем, 8% в год, то ваши 100 000 рублей превращаются в эквивалент 92 000 по покупательной способности, даже если цифра на счёте не изменилась. Процент по обычным накопительным счетам почти всегда заметно ниже инфляции. [Диаграмма: столбики «накопительный счёт» +5% и «инфляция» +8%; видно, что второй выше]. Такие инструменты годятся как финансовая подушка на 3–6 месяцев расходов, но как сохранить накопления от инфляции в рублях только ими — задача почти нереальная.

Вклады с повышенной ставкой и их скрытые нюансы

Банковский вклад под повышенный процент выглядит чуть веселее: ставка ближе к инфляции, иногда даже её догоняет на промо‑акциях. Однако банки не благотворительные организации: высокая ставка часто означает ограничения по сумме, сроку или невозможность снимать деньги без потери процентов. Ещё один нюанс — налоги на процентный доход, которые снижают реальную доходность. Если вклад даёт 10% годовых при инфляции 8%, а налог и комиссии забирают 2–3%, то по факту вы лишь стоите на месте. По сравнению с наличными это уже прогресс, но назвать вклады лучшие инвестиции для защиты от инфляции в долгую не получится: это скорее временная парковка капитала с минимальными приключениями.

Облигации: компромисс между спокойствием и доходностью

Облигации — это по сути «долговые расписки», где вы занимаете деньги государству или компаниям под фиксированный процент. Для человека, который привык к вкладам, переход в облигации — логичный следующий шаг. Российские ОФЗ с фиксированным купоном часто дают доходность немного выше депозитов, а риск по ним сопоставим с крупными банками. [Диаграмма: три столбика — «наличные» 0%, «депозит» 7%, «ОФЗ» 9%; столбик ОФЗ выше]. Плюс облигации можно продать на бирже до срока погашения, хотя цена будет «гулять» из‑за изменения рыночных ставок, и это уже добавляет динамики тем, кто не привык смотреть на портфель с колебаниями.

Облигации с привязкой к инфляции и валютные бумаги

Есть особый тип облигаций — с купоном, привязанным к инфляции. Схема простая: купон = базовая ставка + инфляционная надбавка. То есть если официальные цены ускоряются, ваша доходность тоже подтягивается. Для того, кто размышляет, как защитить рублевые сбережения от обесценивания, такие бумаги — один из наиболее прямых и технически понятных ответов. Отдельный пласт — валютные облигации или фонды облигаций: там вы совмещаете процентный доход с потенциальным ростом валюты к рублю. Риск уже выше: колебания курсов порой перекрывают всё остальное, но в долгом горизонте валютная часть портфеля часто выступает страховкой от локальных экономических штормов.

Акции и фонды: рост бизнеса против роста цен

Акции — это доля в бизнесе, а не абстрактные «бумажки из терминала». Компании, которые могут поднимать цены на свои товары и услуги, часто перекладывают инфляцию на клиентов, сохраняя реальную прибыль. В теории акционерный капитал должен расти быстрее цен, потому что вместе с инфляцией увеличивается выручка компаний. На практике всё сложнее: рынки живут циклами, и портфель акций может падать год‑два подряд, хотя в среднем по десяти леткам обгоняет рублёвую инфляцию. [Диаграмма: кривая «депозит» плавно вверх, кривая «акции» пилой, но итого выше]. Для тех, кто не хочет глубоко разбираться в отчётности, проще использовать биржевые фонды (ETF/БПИФы), которые автоматически собирают широкую корзину бумаг.

Российский рынок против зарубежного

Если сравнивать, во что выгодно вложить деньги в 2025 году с прицелом на защиту от инфляции, то чисто российский фондовый рынок даёт зависимость от одной экономики и одного регулятора. Зарубежные акции и фонды повышают диверсификацию: вы опираетесь уже на мировой рост, технологические гиганты, глобальный потребительский спрос. Минусы — валютные и геополитические риски, нюансы доступа через брокеров и возможность новых ограничений. По уровню потенциальной доходности зарубежные фондовые рынки часто привлекательнее, но по уровню контролируемости и предсказуемости для резидента РФ локальные инструменты обычно проще и прозрачнее. Разумный подход — микс, где часть капитала работает внутри страны, а часть — на глобальных рынках.

Недвижимость и золото: «твёрдые» активы с человеческим лицом

Недвижимость традиционно воспринимается как понятный способ борьбы с обесценением денег: есть квадратные метры, которые «никуда не денутся». Действительно, на длинной дистанции стоимость жилья тяготеет к росту вместе со строительными затратами и доходами населения. Но если копнуть глубже, картинка уже не столь однозначна: рынок идёт циклами, бывают периоды застоя или откат после всплесков, а расходы на ремонт, налоги и простой без арендатора легко съедают ожидаемую доходность. [Диаграмма: линия «цена квартиры» растёт ступеньками с откатами, под ней пунктир «инфляция»; видно, что иногда линия выше, иногда почти совпадает]. Плюс входной порог высокий, и одна квартира — это не диверсифицированный портфель, а одиночный крупный актив.

Золото, другие металлы и их цифровые формы

Золото часто подаётся как универсальный щит от обесценения валюты: металл сам по себе не «обещание кого‑то заплатить», а материальный актив. На длинных интервалах золото обычно успевает догонять инфляцию и моменты кризисов, но способно годами стоять в боковике. Если говорить о том, как сохранить накопления от инфляции в рублях без лишней экзотики, проще смотреть не на слитки под матрасом, а на обезличенные металлические счета или биржевые фонды на золото: там не нужно думать о хранении и страховке. Минус: золото не платит проценты и дивиденды, оно просто меняется в цене, и при спокойной экономике может проигрывать акциям и облигациям по итогам десятилетия.

Комбинированные стратегии: не гадать, а распределять

Главный практический вывод: не существует одного волшебного инструмента, который навсегда решит задачу «куда вложить деньги чтобы не съела инфляция» для любого человека. У каждого подхода свои плюсы, минусы и психологическая комфортность. Рациональный путь — собрать портфель из нескольких классов активов: часть в ликвидных рублях и вкладах для подушки, часть в облигациях (включая те, что привязаны к инфляции), часть в акциях и фондах, плюс, по желанию, доля в «твёрдых» активах вроде золота или недвижимости. [Диаграмма‑круг: сегменты «кэш/вклады», «облигации», «акции/фонды», «золото/недвижимость» разного размера]. Тогда один сегмент временно проседает — другие подхватывают и сглаживают общую картину.

Как подходить к выбору инструментов без фанатизма

Чтобы для себя честно выбрать лучшие инвестиции для защиты от инфляции, полезно пройтись по трём простым вопросам. Первый: сколько лет вы готовы не трогать эти деньги, кроме форс‑мажора. Чем дольше горизонт, тем больше доля акций и рисковых активов может быть в портфеле. Второй: насколько вам комфортны цифры «минус 20% на экране», если понимать, что это временно. Если ответ — «никак», стоит опираться на депозиты и облигации. Третий: готовы ли вы учиться и следить за новостями, или хотите раз настроить и забыть. В обоих случаях есть решения, от консервативных облигационных фондов до портфелей из мировых индексов. В итоге цель не просто «обогнать инфляцию», а сохранить нервную систему и гибкость, чтобы адаптироваться к новым правилам игры.