Почему вообще думать об инвестициях для детей

Инвестирование для детей еще 30–40 лет назад почти не обсуждали: максимум — вклады в сберкассе и «копилка на книжку». Сегодня, в 2025 году, деньги вокруг нас двигаются намного быстрее, цены и технологии меняются, и простой запас «под матрасом» уже не спасает. Родители все чаще спрашивают не только, сколько откладывать, но и как накопить капитал ребенку к 18 годам так, чтобы эти деньги реально помогли — оплатили учебу, старт в бизнесе или первый взнос по жилью, а не растворились в инфляции.

Немного истории: от сберкнижки к брокерскому приложению

В 90‑х большинство семей, если и копили, то на тех же сберкнижках, где проценты просто не успевали за ростом цен. В 2000‑х стали привычнее банковские вклады, но и они со временем проиграли инфляции. Настоящий сдвиг начался, когда массово появились брокерские счета и мобильные приложения: открыть инвестиционный счет на ребенка стало почти так же просто, как оформить карту. К 2025 году многие родители понимают: инвестиции на ребенка до совершеннолетия — это уже не экзотика, а нормальный инструмент долгосрочного планирования.

Необходимые инструменты

Финансовые счета и «оболочка» для инвестиций

Чтобы начать, нужна «упаковка» для ваших денег — подходящий тип счета. Обычно родители выбирают: классический брокерский счет на свое имя с пометкой, что цель — ребенок; индивидуальный инвестиционный счет для налоговых льгот или специальные детские программы у банков и брокеров. Формально большинство сервисов в России все еще открывают счета на взрослого, но юридически эти средства можно закрепить за детьми через завещание, брачный договор или договор дарения, постепенно подготавливая полноценный капитал к их совершеннолетию.

Инструменты вложений: от облигаций до ETF

Когда «оболочка» готова, встает вопрос: что покупать. Лучшие инвестиции для детей и подростков — те, что сочетают умеренный риск и широкий размах. Чаще всего базовый набор выглядит так: государственные и надежные корпоративные облигации как «скелет» портфеля; фондовые ETF на широкий рынок акций, чтобы ловить рост экономики; при желании — небольшая доля отдельных акций крупных устойчивых компаний. Такой набор позволяет сгладить колебания и не превращать долгосрочное накопление в казино, где все зависит от одного-двух рискованных активов.

- Облигации — «подушка» и предсказуемый денежный поток.

- Фондовые ETF — простой способ купить сразу сотни компаний.

- Наличные и краткосрочные инструменты — резерв на непредвиденные траты.

Поэтапный процесс

Старт в 2025 году: с чего начать родителю

Алгоритм простой: сначала решите цель (например, «капитал к 18 годам на обучение»), затем выберите надежного брокера и тариф, после чего задайте сумму ежемесячных взносов. Даже если вы можете начинать с небольших сумм, важно делать это регулярно. Полезно параллельно вести отдельную заметку: когда и какие активы вы покупаете, зачем, что планируете менять. Такой дневник дисциплинирует и помогает не поддаваться панике при колебаниях рынка, которые за 15–18 лет произойдут не один раз, и это абсолютно нормально.

Как наращивать капитал до 18 лет

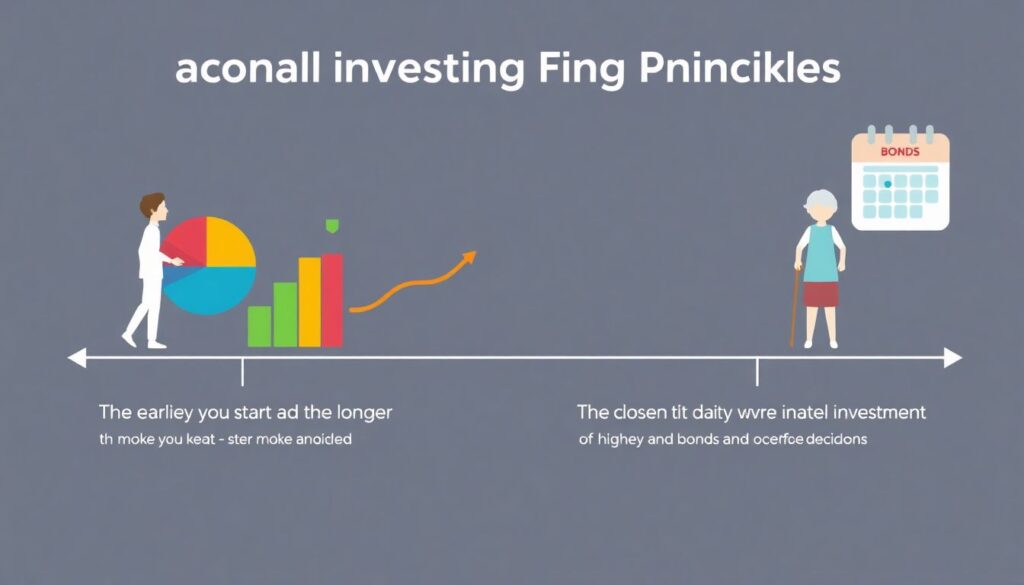

Дальше работает сила времени и процента на процент. Инвестиции на ребенка до совершеннолетия удобнее всего строить по принципу «сначала дисциплина, потом оптимизация»: вы регулярно пополняете счет, а уже затем распределяете деньги между выбранными фондами и облигациями. По мере взросления ребенка долю акций можно постепенно сокращать, а облигаций — увеличивать, чтобы за 2–3 года до наступления 18 лет снизить риск резких просадок. Так портфель становится не только прибыльным, но и более предсказуемым к моменту, когда деньги реально понадобятся.

- Раз в год пересматривайте распределение активов.

- Увеличивайте взнос вместе с ростом дохода семьи.

- Объясняйте ребенку, как работает его «будущий капитал».

Разговор с ребенком о деньгах

Финансовое воспитание как часть стратегии

Если цель — не просто сумма на счете, а осознанный старт, важно параллельно включать ребенка в процесс. Можно показывать ему приложение с портфелем, объяснять простыми словами, как работают акции и облигации, почему деньги «растут» не из воздуха, а из труда компаний и развития экономики. Так инвестирование для детей превращается из закрытого родительского проекта в совместное дело. К 16–18 годам подросток будет понимать, что ему передают не «волшебный кошелек», а инструмент, за который он несет ответственность.

Устранение неполадок

Типичные ошибки родителей-инвесторов

Основные проблемы возникают, когда родители пытаются «обогнать рынок» и превращают детский портфель в поле экспериментов. Частые покупки-продажи, игра на новостях, вера в «горячие советы из соцсетей» приводят к тому, что реальная доходность падает. Другая крайность — полный отказ от рисковых активов и ставка только на вклады, которые в долгую часто проигрывают инфляции. Чтобы не саботировать собственную цель, полезно заранее определить правила: во что вы не инвестируете, как ограничиваете риски и при каких условиях вообще меняете стратегию.

Что делать, если планы сорвались

Жизнь непредсказуема: доход может упасть, часть отложенного капитала иногда приходится забрать раньше. В этом нет катастрофы, если отреагировать спокойно. Можно временно снизить ежемесячные взносы, перераспределить портфель в более стабильные инструменты, продлить горизонт цели на пару лет. Главное — не обнулять проект. Даже если вы не вышли на идеальную сумму, ответ на вопрос, как накопить капитал ребенку к 18 годам, почти всегда звучит так: начать как можно раньше, действовать системно и не останавливаться при первых трудностях.

Как выбрать стратегию под свою семью

Гибкость вместо волшебной формулы

Универсальной схемы не существует, но есть принципы: чем раньше старт и длиннее горизонт — тем больше можно оставить в акциях и индексных фондах; чем ближе дата, когда деньги понадобятся, тем больше доля облигаций и консервативных решений. Ориентируясь на эти правила, вы подбираете лучшие инвестиции для детей и подростков именно под свою ситуацию, а не навязанный шаблон. Инвестирование — это не про идеальный момент входа, а про устойчивую систему, которая, шаг за шагом, помогает семье двигаться к финансовой самостоятельности следующего поколения.