Шаг 1. Определяемся с целью: вы инвестор или решаете бытовой вопрос

Прежде чем обсуждать, инвестиции в недвижимость 2025 стоит ли сейчас покупать квартиру, важно честно ответить себе: вы хотите заработать или просто улучшить условия жизни. Для собственного проживания логика одна: вы фиксируете комфорт, район, школу, маршрут на работу. Для инвестора логика другая: интересуют ставка аренды, ликвидность и прогноз по ценам. В реальности цели часто смешиваются: человек покупает «якобы для сдачи», но выбирает жильё как для себя, переплачивая за отделку и вид из окна. Это снижает будущую доходность и усложняет продажу. Поэтому первый шаг — разделить в голове «квартира как дом» и «квартира как актив» и уже под это формировать бюджет и ожидания по прибыли.

Шаг 2. Анализ текущего рынка: что происходит с ценами и спросом

Российский рынок жилья в последние годы живёт в режиме «качелей»: всплески спроса из‑за льготной ипотеки сменяются периодами паузы, когда люди ждут просадки цен. При этом застройщики неохотно идут на реальное снижение стоимости квадратного метра, чаще играя подарками, рассрочками и акциями. На вторичном рынке больше гибкости: собственники готовы торговаться, если объект простаивает. Важно понимать, что номинальные цены могут расти, но в реальном выражении (с поправкой на инфляцию) уже произошло частичное «снижение». Отсюда и дилемма: стоит ли сейчас покупать квартиру или ждать снижения цен, если рублёвая стоимость держится, а спрос стал более избирательным.

Шаг 3. Макрофакторы 2025 года: ставки, доходы, регуляторика

Решая, куда вложить деньги в недвижимость россия 2025, имеет смысл смотреть не только на ценники в объявлениях, но и на ключевые макропараметры. Ключевая ставка ЦБ определяет стоимость ипотеки, а значит — круг тех, кто вообще может позволить себе покупку. Рост ставок бьёт по инвесторам с сильным плечом: аренда может уже не покрывать выплату банку. Доходы населения, уровень занятости и миграция между регионами — ещё три фактора, которые влияют на спрос. Плюс регуляторика: эскроу-счета, изменения в льготной ипотеке и возможные новые меры поддержки. Инвестору важно не угадывать курс рубля, а оценивать, как эти параметры отразятся на арендаторах и будущих покупателях.

Шаг 4. Аргументы «за» покупку сейчас

Если вы планируете купить квартиру в новостройке для инвестиций в россии, у покупки «здесь и сейчас» есть ряд рациональных аргументов. Во‑первых, вы фиксируете условия: цену, ставку по ипотеке, рассрочку, дополнительные бонусы от застройщика. Во‑вторых, получаете доступ к лучшим локациям и планировкам, которые быстро разбирают на старте продаж. В‑третьих, начинаете раньше получать арендный поток или экономию на аренде для себя. Стоит также учитывать, что часть инфляции уже «съест» ваш долг, если вы финансируетесь в рублях: выплаты в будущем относительно доходов могут ощущаться легче. Однако все эти плюсы работают, только если объект изначально выбран с холодной головой, а не под влиянием рекламы.

Шаг 5. Аргументы «за» паузу и выжидательную стратегию

Есть и разумные причины отложить сделку. При повышенных ставках ипотека сильно удорожает совокупную стоимость владения, и иногда выгоднее подкопить, чем заходить в проект на пределе долговой нагрузки. Кроме того, часть инвесторов уже «перекупила» квартиры, особенно в крупных городах, и на рынке арендного жилья локально случается перенасыщение. Это снижает ставки и увеличивает сроки поиска арендатора. Ожидание может дать время изучить рынок, собраться с первоначальным взносом и выбрать более сбалансированный вариант. Но стратегию «подожду большого обвала» стоит воспринимать осторожно: в крупных агломерациях обычно происходит стагнация и медленная коррекция, а не драматический обвал, который ждут на форумах.

Шаг 6. Как пошагово принять решение: практический алгоритм

Чтобы не запутаться в эмоциях, полезно разложить решение на конкретные шаги. Базовый алгоритм для частного инвестора может выглядеть так:

• Оценить собственную финансовую подушку и стабильность доходов.

• Определить цель: пассивный доход, сохранение капитала, спекулятивный перепродаж.

• Выбрать 1–2 региона и тип жилья (массовый сегмент, бизнес‑класс, апартаменты).

• Посчитать доходность: ожидаемая аренда минус ипотека, налоги, обслуживание.

• Смоделировать пессимистичный сценарий: простой 2–3 месяца в году, рост ставки.

• Сравнить альтернативы: депозиты, облигации, бизнес‑проекты.

Такая структура помогает увидеть не только потенциальную прибыль, но и слабые места, которые в рекламных буклетах не показывают.

Шаг 7. Кейсы из практики: когда покупка себя оправдала

Пример первого кейса: семейная пара из Казани в 2020 году купила однушку в строящемся доме на окраине города с целью сдачи. Вход был по льготной ипотеке и с хорошей скидкой на старте. Объект сдали в первый же месяц после сдачи дома, ставка аренды покрывала платеж по кредиту и часть коммунальных расходов. Через четыре года квартира подорожала примерно на 35 % в номинале, а аренда приносит стабильный поток. Важно, что они выбрали не модный ЖК, а локацию с растущей инфраструктурой и недорогими ставками аренды, востребованными у студентов и молодых специалистов. Здесь удачным оказался не столько «тайминг рынка», сколько трезвый расчёт и адекватное ожидание доходности.

Шаг 8. Кейсы из практики: когда ожидания не совпали с реальностью

Другой пример: инвестор из Подмосковья в 2021 году взял сразу две студии в крупном комплексе, рассчитывая быстро перепродать. На старте казалось, что поток покупателей бесконечен, а застройщик активно подогревал ажиотаж. Но через год рынок перегрелся, льготные программы скорректировали, и «перекупов» стало больше, чем реальных покупателей. Продать быстро и с прибылью не получилось, студии пришлось выводить на аренду. Оказалось, что конкуренция огромная, и реальная ставка аренды ниже ожидаемой. В итоге доход едва перекрывал ипотеку, а свободных денег на жизнь стало меньше. Кейс показывает, насколько рискованно заходить в проекты только ради перепродажи, без запаса прочности и плана «Б» на случай стагнации.

Шаг 9. Новостройки vs вторичка: что лучше новичку

Для новичка выбор между новостройкой и вторичным жильём — ключевая развилка. Новостройки привлекают обещаниями роста цены к моменту сдачи, современными планировками и минимальными вложениями в ремонт. Вторичка даёт возможность увидеть реальный дом, двор, соседей и сразу начать сдавать квартиру. Вопрос «купить квартиру в новостройке для инвестиций в россии или искать вариант на вторичке» решается через калькуляцию: сколько вы вложите до выхода объекта на рынок аренды и какую ставку реально получите. Ошибка многих — недооценка затрат на ремонт и меблировку в новостройке и переоценка готовности арендаторов платить за «новый дом» в локации со слабой инфраструктурой и неудобной транспортной доступностью.

Шаг 10. Доходность и риски: на что реально можно рассчитывать

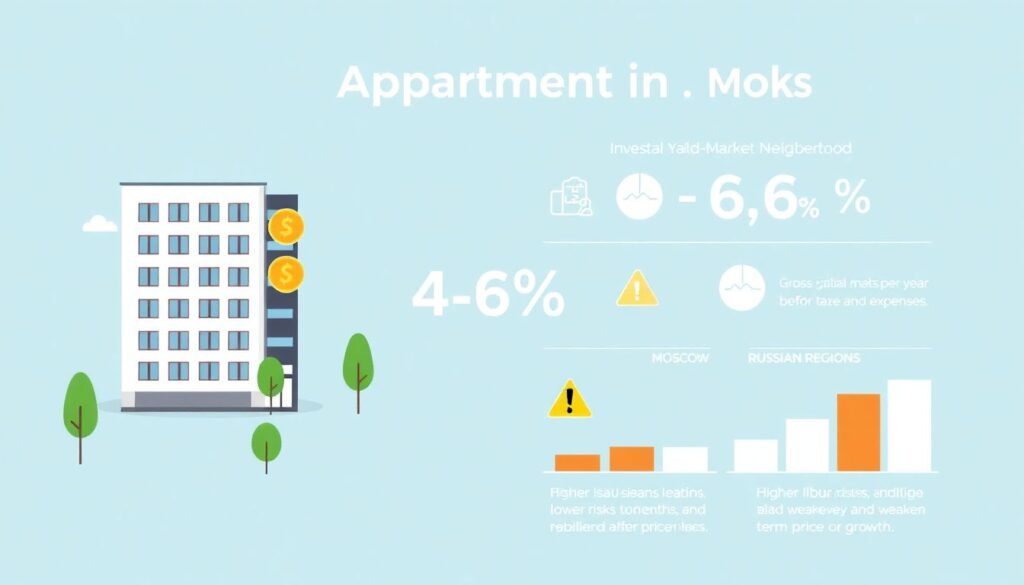

Если говорить про инвестиционная квартира в москве доходность и риски, то типичный диапазон валовой доходности по аренде в массовом сегменте — около 4–6 % годовых в рублях до вычета налогов и расходов. В регионах эта цифра может быть выше, но там сложнее с ликвидностью и долгосрочным ростом цены. Основные риски: простой объекта, падение эффективности аренды при росте коммунальных платежей, изменения налогового режима и неплатежи со стороны арендаторов. К этому добавляются строительные риски для новостроек: задержки сдачи, изменения проекта, возможные споры по качеству. Инвестор, который ориентируется на «20 % годовых гарантированно», почти наверняка попадёт в ловушку завышенных ожиданий и агрессивного маркетинга.

Шаг 11. Типичные ошибки новичков и как их избежать

Частые просчёты начинающих инвесторов в жильё удивительно похожи. Среди них:

• Покупка «по рекламе» без сравнения с аналогами и без выезда на место.

• Игнорирование расходов: ремонт, мебель, агентские, простой между арендаторами.

• Максимальное использование ипотеки без запаса на форс‑мажор.

• Ориентация на краткосрочную спекуляцию вместо долгосрочной модели дохода.

• Выбор объекта «как для себя», а не под портрет целевого арендатора.

Избежать этих ловушек помогает холодный расчёт и моделирование нескольких сценариев: оптимистичного, базового и стрессового, с падением аренды и удорожанием кредитов. Тогда решение становится менее эмоциональным и более инженерным.

Шаг 12. Что делать тем, кто всё равно сомневается

Многих останавливает вопрос: инвестиции в недвижимость — сложный инструмент, стоит ли сейчас покупать квартиру или ждать снижения цен и больше копить. Если сомнения сильны, разумно начать с малого: изучить локальный рынок аренды, пообщаться с реальными арендодателями, возможно — рассмотреть более простые инструменты вроде облигаций или депозитов, чтобы привыкнуть к управлению капиталом. Иногда полезно сначала снять квартиру в том районе, где планируете покупать, и прожить год, наблюдая спрос и цены изнутри. Ещё один вариант — зайти в недвижимость не напрямую, а через краудинвест‑проекты или ПИФы, чтобы почувствовать динамику сектора, не привязывая весь капитал к одной точке на карте.

Вывод: универсального ответа нет, есть подход «с калькулятором»

На вопрос «инвестиции в недвижимость 2025 стоит ли сейчас покупать квартиру» не существует одной универсальной формулы. Рынок фрагментирован: то, что оправдано в крупном городе с растущим населением, может быть ошибкой в депрессивном регионе с оттоком людей. Важнее не поймать «идеальное дно» или «последний поезд», а выбрать стратегию, совместимую с вашим уровнем дохода, горизонтами планирования и готовностью управлять объектом. Недвижимость остаётся понятным многим инструментом, но она требует такой же дисциплины и анализа, как ценные бумаги или бизнес. Если вы готовы считать, а не только верить историям «как сосед заработал», то и решение — покупать сейчас или подождать — будет гораздо более осознанным и спокойным.