Почему инфляция в России так больно бьёт по кошельку

Инфляция в России — это не абстрактная цифра из новостей, а очень конкретный «налог на бездействие». Вы держите деньги на обычной карте, цены растут, рубль потихоньку слабеет — и через пару лет ваша заначка уже явно «худее», даже если сумма на счёте та же. Поэтому вопрос, как защитить сбережения от инфляции в России, — это не тема для экономистов, а бытовой навык, как научиться чистить зубы. Чем раньше начнёте, тем меньше потеряете. Важный момент: цель новичка — не сорвать джекпот, а хотя бы обогнать рост цен и не дать накоплениям превратиться в фикцию на экране приложения.

Если думаете «мало откладываю, мне рано об этом», — вы уже теряете деньги просто потому, что ждёте идеального момента.

Шаг 1. Наводим порядок с рублёвыми деньгами

Первое, с чего начинается защита, — не с инвестиций, а с банальной организацией. Как сохранить сбережения в рублях от обесценивания, если вы сами не знаете, сколько и куда утекает? Разделите деньги: «операционный счёт» на каждый день и «счёт для будущего». На будущее используйте не карту, а хотя бы накопительный счёт или вклад с возможностью пополнения. Да, проценты часто ниже инфляции, но это стартовая линия: вы хотя бы перестаёте хранить деньги под подушкой и постепенно переходите к более интересным инструментам, не рискуя всем сразу.

Маленький лайфхак: заведите отдельный банк или отдельное приложение только под сбережения, чтобы не тратить их по привычке.

Шаг 2. Вклады и ОФЗ — скучно, но это фундамент

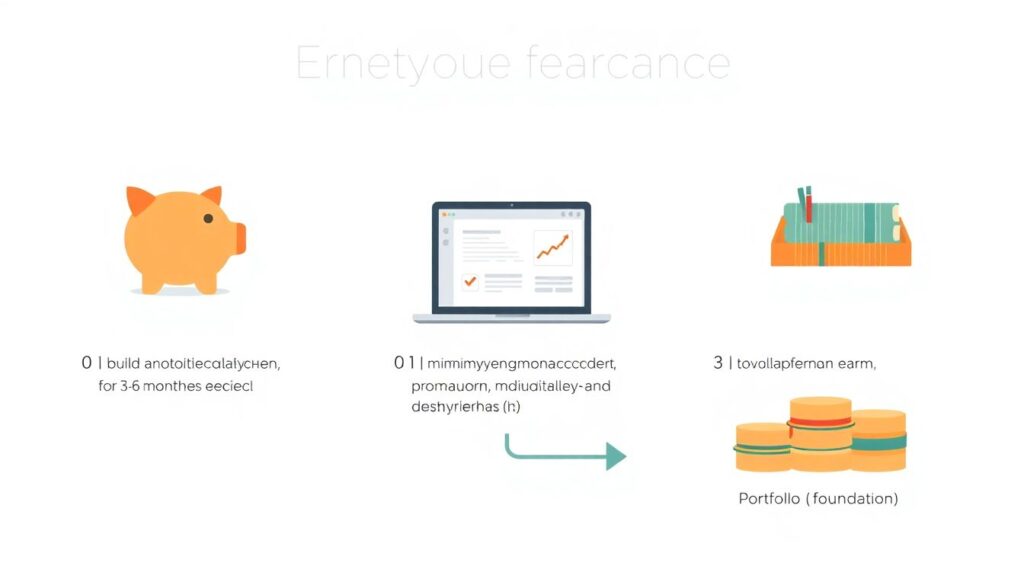

Надежные способы сохранить накопления от инфляции начинаются с консервативных инструментов. Банковские вклады с повышенными ставками, особенно промо-варианты на 3–6 месяцев, позволяют хотя бы частично компенсировать рост цен. Для более осознанного подхода посмотрите на ОФЗ — облигации федерального займа. По сути, вы даёте взаймы государству и получаете купонный доход. Важный плюс: можно купить их через брокерский счёт, а если оформить ИИС, то ещё и вернуть часть НДФЛ или освободить доход от налога. Это всё ещё довольно скучный вариант, но именно он даёт вам «подушку безопасности», от которой уже можно смелее экспериментировать с другими идеями.

Если у вас нет финансовой подушки на 3–6 месяцев жизни, в рисковые истории лучше пока вообще не лезть.

Шаг 3. Фонды и дивидендные акции вместо «угадайки»

Новички часто совершают типичную ошибку: пытаются «угадать» одну-две акции и разбогатеть. Это путь к стрессу и сливу депозита. Гораздо разумнее смотреть, во что инвестировать деньги в России для сохранения сбережений через фонды (ETF, БПИФы) на российские облигации и акции. Они автоматически распределяют деньги по множеству бумаг, и вы не зависите от судьбы одной компании. Дополнительно можно добавить несколько дивидендных акций крупных, устойчивых эмитентов, которые платят стабильные дивиденды выше инфляции. Главное правило: покупайте не «историю из чата», а то, что вы хотя бы поверхностно понимаете — чем компания зарабатывает, от чего зависит её прибыль и есть ли у неё внятное будущее на российском рынке.

Не ставьте всё на один сектор — нефтянку, IT или банки; чем проще и шире диверсификация, тем спокойнее спите.

Шаг 4. Нестандартно: индекс цен своей жизни

Инфляция в новостях — усреднённая, а у вас есть своя, личная. Попробуйте раз в год составлять свой «индекс»: продукты, аренда или ипотека, транспорт, лекарства, обучение детей, развлечения. Сравните, сколько это стоило год назад и сейчас. Так вы увидите реальную инфляцию именно вашей жизни. Это одновременно и практично, и неожиданно эффективный способ планировать. Например, если у вас сильно растут траты на образование, логично часть инвестиций нацелить на инструменты, которые позволяют «перенести» деньги во время — накопительные программы, длинные облигации, ИИС под крупные цели. Вы начинаете подгонять стратегию не под среднюю Россию, а под себя, что в итоге и даёт лучший результат.

Проще всего вести такой индекс в заметках или простом файле, не усложняйте — главное, чтобы вы сами могли это читать и обновлять.

Шаг 5. Реальные активы и «полезные вещи»

Когда люди думают, куда выгодно вложить деньги чтобы не съела инфляция, они редко вспоминают про то, что часть сбережений можно держать в реальных вещах, которые не теряют ценность так быстро. Речь не только о классической недвижимости. Это может быть небольшой участок земли, гараж, мастерская, оборудование для вашего или семейного дела, даже качественные инструменты, которые позволяют зарабатывать руками. Да, это не всегда ликвидно, но такие вложения часто обгоняют инфляцию за счёт того, что помогают вам создавать доход. Нестандартный ход — вложиться в то, что повышает вашу производительность: хороший ноутбук, профессиональный софт, обучающие курсы — не как трата, а как актив, который окупит себя в заработке.

Но остерегайтесь модных «коллекционных инвестиций» без опыта: картины, вино, монеты — без глубоких знаний это просто дорогие игрушки.

Шаг 6. Валюта и «квази-валюта» без иллюзий

У многих стратегия простая: «куплю доллары — вот и защита». В текущей российской реальности с валютой всё сложнее: ограничения, санкции, комиссия, риск блокировок. Девиз здесь такой: не храните всё в рублях, но и не превращайте всё в валюту. Подумайте о частичной валютной «прослойке» через дружественные валюты, валютные фонды или активы, которые завязаны на экспорт. Есть и более нестандартный подход: использовать «квази-валюту» — ресурсы, доход которых привязан к мировым ценам (например, некоторые сырьевые компании). Но помните: чем дальше уходите от простых и понятных инструментов, тем выше риск и важнее лимитировать долю такого эксперимента — не более 10–20% от портфеля для новичка.

Ни одна валюта не даёт гарантии; ваша реальная защита — это сочетание активов и способность быстро адаптироваться.

Шаг 7. Инвестиции в себя как защита лучше любого вклада

Если говорить честно, самые надёжные способы сохранить накопления от инфляции почти всегда связаны не только с финансовыми инструментами, но и с вашим доходом. Инфляция бьёт по тем, кто стоит на месте. Освойте новую профессию, вторую специальность, улучшите знание языков, научитесь работать с ИИ-инструментами, научитесь вести проекты — всё это способ поднять стоимость своего часа. Многие недооценивают этот путь, потому что он не выглядит как «инвестиция» в классическом смысле, но именно такой подход часто помогает обогнать инфляцию в разы: вы зарабатываете больше, чем она успевает съесть, а новые навыки уже нельзя отнять ни кризисом, ни курсом валют.

Простое правило: каждый год вкладывайте хотя бы 5–10% дохода в своё образование и навыки, как обязательный платёж самому себе.

Шаг 8. Пошаговый план для новичка без паники

Давайте соберём всё в понятную последовательность. Сначала — финансовая подушка на 3–6 месяцев трат: накопительный счёт или короткие вклады, минимум риска, максимум доступности. Затем — открытие брокерского счёта и, лучше, ИИС: туда идут регулярные небольшие суммы. База портфеля — облигации и фонды на них, потом постепенно добавляете фонды на акции и дивидендные бумаги. Отдельно выделяете небольшой процент на «нестандартные» идеи: оборудование для работы, обучение, возможно долю в малом бизнесе, если понимаете модель. Параллельно пересматриваете свои траты и личный индекс инфляции, корректируя стратегию. Главная задача — не изобрести идеальную схему, а выработать привычку регулярно действовать.

Никогда не вкладывайте последние деньги или заемные средства; инфляция неприятна, но долги и панические решения всегда хуже.