Почему рубль «тает» и что с этим делать

Инфляция — это не абстрактная страшилка из новостей, а вполне конкретный «налог на бездействие». Вы откладываете деньги на карте или в наличке, а за год корзина продуктов, услуги и техника дорожают. Формально рубль тот же, а его покупательная способность снижается. Если вы задумываетесь, как сохранить накопления от инфляции в рублях, первый шаг — признать: просто копить уже недостаточно, нужны инвестиционные инструменты. Не обязательно становиться трейдером или гением фондового рынка, но важно понимать базовые механизмы: номинальная и реальная доходность, риск-профиль, диверсификация, ликвидность. Когда начинаете мыслить такими категориями, инфляция перестаёт быть хаосом и превращается в управляемый параметр вашей личной финансовой стратегии.

Новички часто пытаются «пересидеть» инфляцию в кэше: держат все деньги на дебетовой карте или в сейфе дома. Формально так кажется безопаснее: деньги под рукой, всё понятно. Но в реальности вы фиксируете гарантированный убыток на уровень инфляции минус копеечный процент по счёту. Добавьте к этому психологический фактор: когда крупная сумма просто лежит, появляется соблазн потратить «чуть-чуть» на импульсивные покупки. В итоге инфляция бьёт по вам дважды — и через рост цен, и через слабый самоконтроль.

Частые ошибки новичков: как не выстрелить себе в ногу

Первая типичная ошибка — гонка за сверхдоходностью без понимания рисков. Человек вбивает в поиске, куда выгодно вложить деньги чтобы не обесценились, попадает на агрессивную рекламу «доходность 40–60% годовых, без риска», переводит деньги в псевдоинвестиции, пирамиды, мутные «криптофонды» или микрофинансовые схемы. Здесь срабатывает когнитивное искажение: если инструмент обещает обогнать инфляцию в три-четыре раза, мозг отключает критическое мышление. Без базового риск-менеджмента новички складывают все средства в одну идею, не проверяют лицензии, не читают договоры, не разбираются, за счёт чего вообще берётся заявленная доходность. Итог предсказуем: полная или частичная потеря капитала и стойкое отвращение к инвестициям, хотя виновата не сама идея инвестирования, а отсутствие системы.

Вторая ошибка — путать спекуляции с инвестициями. Покупка «горячих» акций на слухах, торговля по рекомендациям из чатов, игра на марже и кредитном плече — всё это не про то, во что вложить рубли чтобы сохранить сбережения. Это высокорискованные операции, где нужен опыт, дисциплина и отточенная стратегия. Новички заходят, когда актив уже на хаях, боятся выйти при первых просадках, усредняются без плана и в итоге фиксируют убытки. Вместо того чтобы защищаться от инфляции, они добровольно заходят в зону турбулентности, где эмоции — главный враг.

Стратегии против инфляции: на что опираться

Если отбросить шум, лучшие инвестиции для защиты от инфляции — это не один волшебный инструмент, а сбалансированный портфель. Логика простая: часть активов обгоняет инфляцию за счёт роста бизнеса или стоимости, часть даёт стабильный денежный поток, часть обеспечивает «подушку ликвидности». Для консервативного инвестора базой могут стать облигации федерального займа (в том числе с привязкой к инфляции), надёжные корпоративные облигации, депозиты с разумной ставкой и страховкой, индивидуальные инвестиционные счета (ИИС) с налоговыми вычетами. Всё это номинировано в рублях и уже лучше, чем просто держать деньги на карте. Следующий уровень — акции крупных российских компаний, которые перераспределяют инфляцию в свою выручку и дивиденды, а также фонды (ETF, БПИФы), дающие диверсификацию по секторам и странам без лишней возни.

Многих смущает, что «рынки то падают, то растут», и хочется найти что-то абсолютно стабильное. Но абсолютная стабильность в реальном мире стоит слишком дорого: она означает отказ от доходности. Задача не в том, чтобы исключить колебания, а в том, чтобы управлять ими: иметь горизонт инвестирования не меньше 3–5 лет, разбивать вход на несколько этапов, не вкладывать в акции деньги, которые могут понадобиться через пару месяцев. Такой подход даёт шанс пережить временные просадки и всё равно выйти в плюс относительно инфляции.

Рублёвые инструменты: из «копилки» в портфель

Рассматривая, как защитить деньги от инфляции в 2025 году, имеет смысл начать с самых понятных каналов. Современные брокерские счета позволяют покупать ОФЗ, облигации надёжных эмитентов и фонды практически с тем же удобством, что и пополнять вклад. Для рублёвых сбережений это хороший старт: облигации с фиксированным купоном и сроком погашения позволяют примерно прогнозировать доход, а фонды на широкий индекс российского рынка исторически показывают рост выше инфляции на длинном горизонте. Важно не зацикливаться на одном классе активов: часть капитала можно держать в краткосрочных облигациях как резерв, а часть — в дивидендных акциях и фондах, чтобы иметь потенциал реального роста капитала.

Короткие спекулятивные истории в рублях — участие в «размолотых» чатах с идеями на день-два — редко работают как система. Если ваша цель — именно сохранение и приращение покупательной способности, то инструменты должны быть прозрачными: понятная эмитент, ясно прописанные условия выплаты дохода, нормативное регулирование. Всё это снижает вероятность неприятных сюрпризов.

Валюта и диверсификация: не класть все яйца в рублёвую корзину

Ещё один слой защиты от инфляции — валютная диверсификация. Даже если вы зарабатываете и тратите в рублях, часть капитала разумно держать в активах, привязанных к более стабильным валютам и мировым рынкам: фонды на иностранные индексы, золото, сырьевые активы. Здесь важно помнить о регуляторных ограничениях и санкционных рисках, но логика остаётся прежней: вы не ставите всё на одну экономику. Это уменьшает зависимость от внутренних шоков и скачков инфляции в одной стране. Валютная диверсификация — не игра на курсе, а страховка на случай, если внутренняя инфляция резко ускорится.

Новички часто совершают зеркальную ошибку: то полностью уходят в иностранную валюту «на панике», то спешно всё продают при укреплении рубля. Такой маятник приводят к тому, что человек покупает дорого и продаёт дёшево. Гораздо спокойнее заранее определить доли: например, 60–70% в рублевых активах, остальное — в инструментах, завязанных на мировые рынки, и корректировать их раз в год, а не по заголовкам новостей.

Вдохновляющие примеры: как обычные люди обгоняют инфляцию

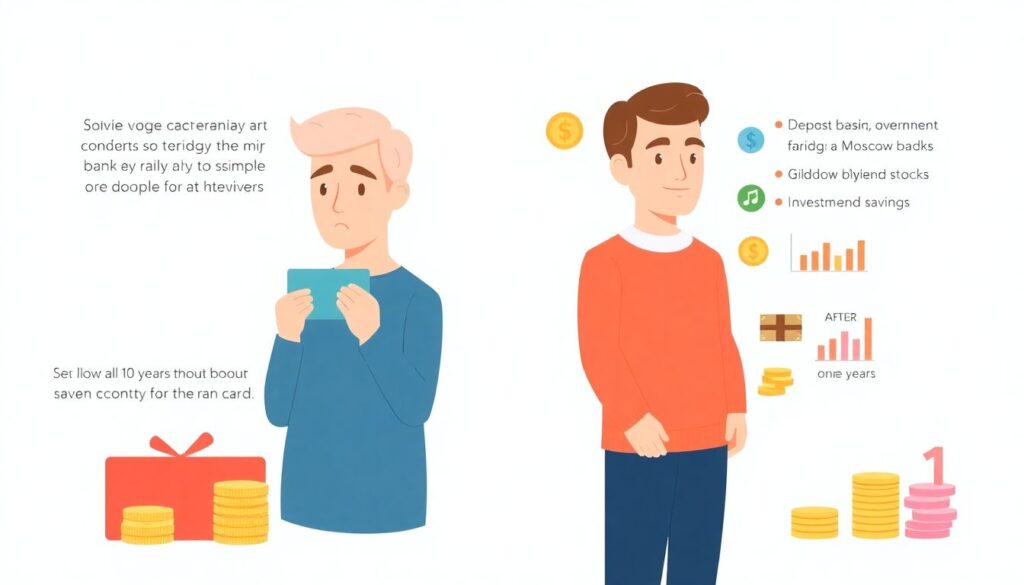

Представьте двух людей с одинаковым доходом. Первый десять лет честно копит «на чёрный день» на карте, второй постепенно осваивает инвестиции: начинает с вкладов и ОФЗ, потом подключает фонды на индекс Мосбиржи, позже добавляет золотой ETF и дивидендные акции. Через десять лет инфляция съедает треть покупательной способности первого, и его накоплений хватает на скромный ремонт и подушку на пару месяцев. Второй же, за счёт сложного процента и регулярных пополнений, формирует капитал, который уже покрывает год его расходов и приносит пассивный доход в виде купонов и дивидендов. Это не фантастика, а эффект системного подхода, когда деньги работают, а не лежат.

Во многих кейсах успеха нет ни волшебных инсайдов, ни идеально выбранного момента входа. Люди просто вовремя начали. Один из распространённых примеров: сотрудник IT-сферы в 2016 году по совету знакомого открыл ИИС, каждый месяц направлял туда часть зарплаты в фонды широкого рынка и облигаций, реинвестировал дивиденды и купоны. Он не угадывал дно и вершины, пропустил несколько модных «ракетных» акций, но дисциплинированно держал стратегию. Результат: его портфель не только обгонял инфляцию, но и позволил через несколько лет сделать первый взнос по ипотеке без кредитов у родственников и продажи автомобиля.

Кейсы успешных проектов: когда деньги защищают вас, а не вы их

Интересно смотреть не только на частных инвесторов, но и на небольшие бизнесы, которые грамотно выстраивают работу с избыточной ликвидностью. Например, сеть частных клиник, столкнувшись с ростом аренды и стоимости расходников, проанализировала, во что вложить рубли чтобы сохранить сбережения компании. Вместо того чтобы держать всё на расчётном счёте «на всякий случай», финансовый директор внедрил политику казначейства: резерв на 3 месяца операционных расходов оставили в высоколиквидных инструментах, остальную часть свободных средств распределили по коротким облигациям и фондам денежного рынка. Параллельно запустили проект по автоматизации учёта, финансируемый из высвобождённых процентов. За три года бизнес не только нивелировал инфляционное давление, но и улучшил маржинальность за счёт дополнительного пассивного дохода.

Похожий подход используют и в образовательных стартапах, которые живут на подписке. Один из проектов направлял часть прибыли в индексные фонды на глобальный рынок, рассматривая их как стратегический резерв на развитие. Когда инфляция ускорилась и себестоимость рекламы выросла, у команды был запас, чтобы не резать продукт, а наоборот усилить маркетинг. Инвестиционный резерв стал буфером против инфляции и колебаний спроса, что позволило стартапу выйти на новый рынок, пока конкуренты «запирали кассу».

Как развиваться инвестору: прокачка финансового интеллекта

Инвестиции против инфляции — это не разовое действие «купил и забыл навсегда», а процесс. Чтобы ваша стратегия не отставала от реальности, нужно хотя бы раз в год делать ревизию портфеля, смотреть, как изменились ставки, налоговые правила, геополитические риски. Параллельно важно укреплять финансовую грамотность: разбираться в отчётности компаний, понимать разницу между реальной и номинальной ставкой, следить за ключевой ставкой ЦБ и инфляционными ожиданиями. Тогда вопрос «как сохранить накопления от инфляции» превращается не в тревожный крик, а в рабочую задачу, которую вы решаете с помощью доступных вам инструментов и знаний.

Новичкам стоит сразу принять, что ошибки будут. Главное — чтобы они были управляемыми и недорогими. Начинайте с малых сумм, тестируйте стратегии на части капитала, фиксируйте свои решения и эмоции в дневнике инвестора. Это помогает увидеть паттерны: где вами руководил страх, где — жадность, а где — рациональный расчёт.

Ресурсы для обучения: где брать знания, а не слухи

Вместо хаотичного серфинга по форумам полезно выстроить системный маршрут обучения. Официальные сайты Центрального банка и крупных брокеров дают базу по инструментам, налогам, правовой защите инвесторов. Курсы по финансовой грамотности при университетах и онлайн-платформах позволяют спокойно «разложить по полочкам» базовые понятия. Книги по поведенческим финансам помогают увидеть свои когнитивные ловушки, а подкасты и блоги практикующих аналитиков — держать руку на пульсе. Со временем вы научитесь фильтровать информационный шум и отделять экспертный анализ от маркетинговой шелухи, а вопрос как сохранить накопления от инфляции в рублях будете воспринимать как инженерную задачу с набором инструментов, а не как нерешаемую проблему.

Выбирая ресурсы, обращайте внимание на прозрачность: кто автор, какая у него квалификация, есть ли конфликт интересов. Если источник агрессивно продаёт один конкретный инструмент как «единственно верный», это тревожный сигнал. Настоящее обучение даёт вам рамку для самостоятельных решений, а не готовые «волшебные» рецепты.

Итог: инфляция — не приговор, а фактор расчёта

Инфляция действительно съедает рубль, если позволить деньгам бездействовать. Но при осознанном подходе она превращается в параметр, который можно обыграть. Сейчас, когда многие задумываются о том, как защитить деньги от инфляции в 2025 году, полезно не паниковать, а выстроить понятную личную стратегию: резерв в ликвидных инструментах, рублёвые облигации и фонды как базис, акции и диверсификация по валютам — как источник реального роста. Добавьте к этому регулярное обучение и дисциплину, и ваши деньги перестанут быть жертвой инфляции. Они станут вашим инструментом, который помогает жить увереннее, планировать долгосрочные цели и не зависеть от настроения экономики в каждый конкретный месяц.